祖龙娱乐:靠“爆款游戏”维持生计 靠出海走出发展瓶颈期

游戏快讯 / 2020-04-11 09:31

了解到,4月3日,祖龙娱乐向港交所递交了招股说明书,申请主板上市,中金公司为其独家上市保荐人。

作为国内知名的游戏研发商,祖龙娱乐主要通过获得IP授权或公司进行IP原创后研发手游,然后授权给腾讯、三七互娱(行情002555,诊股)、易幻网络等发行商进行游戏上市发行,再收取约3成游戏流水作为公司收益。这也就是智通财经APP曾提到的游戏行业的流水分成制。

游戏流水便是祖龙娱乐的核心收入来源,支撑着公司的日常开发和运营。

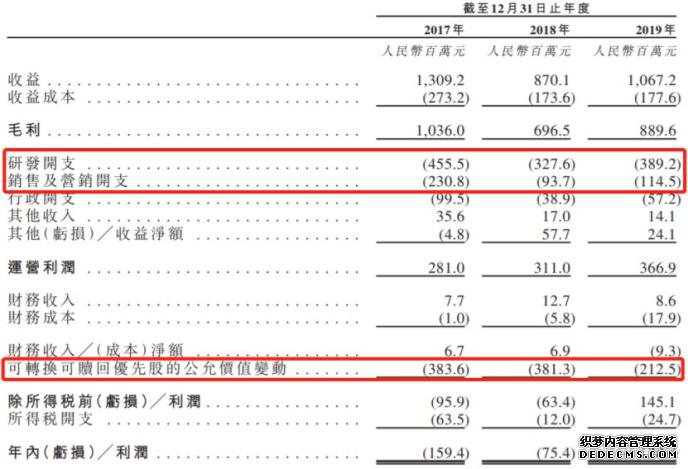

从收入端可以看出,祖龙经历了国内手游市场发展的三个阶段。2017年,国内手游行业尚处在大爆发阶段,行业游戏繁多,市场竞争激烈,祖龙当期收益达到13.09亿元,但同时公司研发开支达到4.55亿元,营销费用达到2.31亿元,说明此阶段公司在大量开发新游戏,同时通过扩大市场营销提高在手游市场的竞争力;

2018年,“版号危机”爆发,政策端对手游市场监管趋紧,在此阶段,祖龙收入跌至8.70亿元,在保持稳定研发的同时,市场营销费用大幅跌至9370万元,说明公司当期扩张放缓,策略以稳定留存用户为主;

2019年,版号发行放松,公司业务发展重新回到正轨,当期营收达到1067亿元,相关研发和市场营销正逐渐回到原有水平,同时公司财务上实现扭亏为盈达到1.2亿元。

通过对祖龙报告期内三个阶段的分析不难看出,面对行业政策的动态变化,即便是头部公司也难以避免影响,但头部公司的优点在于,可以利用积累的活跃用户和运营游戏规模实现快速恢复。

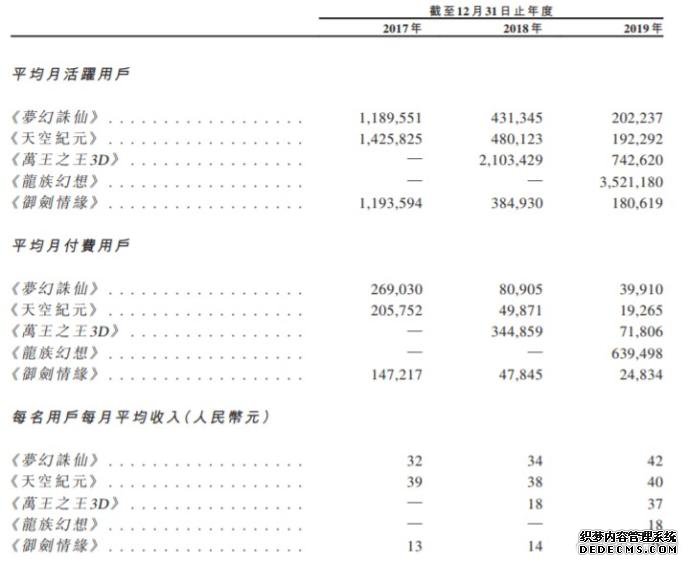

了解到,在游戏组合方面,截至2019年公司总有11款游戏在运营,并且从公司每年用户活跃度排名前5的游戏可以看到,祖龙能基本保持游戏的平稳运营以及每年有一款“爆款游戏”,从而为公司带来相对稳定的流水收益。

不过在另一方面,投资者需要清晰认识到祖龙的精品手游生命周期往往只能维持1年时间。2017年,《梦幻诛仙》、《天空纪元》和《御剑情缘》三款手游的MAU均达到110万以上,但到2018年,三款游戏的MAU均下滑至不足50万,2019年下滑至20万左右,这也意味着这几款游戏生命周期已步入衰退期。

同样的现象也发生在2018年发行的《万王之王3D》上,作为公司2018年的爆款游戏,仿盛大变态传奇,到2019年游戏MAU便从210万大幅跌至74万。但当期公司又有新的一款爆款《龙族幻想》维持公司整体流水。

从公司的运营策略不难看出,祖龙更倾向通过持续推出爆款游戏维持经营,而非长期维持核心游戏稳定流水,这就给公司的研发能力提出了较高的要求,而这也正是其研发费用持续保持相对业内较高水平的主要原因。

不过,祖龙娱乐现在仍然面临发展的瓶颈,主要表现在用户增长上。智通财经APP曾分析游戏类公司时曾提过,作为游戏公司流水收益的主要来源,活跃用户数变化能够让投资者判断出一家游戏公司发展所处的阶段。目前,祖龙便出在发展的瓶颈期。

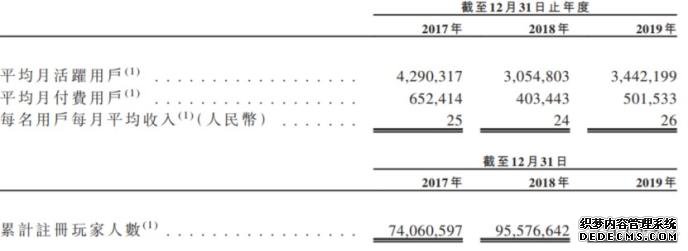

2017-2019年,公司整体MAU从429.03万降至344.22万,降幅为19.77%;公司当期平均月付费用户从65.24万降至50.15万,降幅为23.13%;整体玩家付费转化率从15.21%降至14.57%。

月活用户和付费用户数的变化充分说明公司的用户增长受到2018年版号危机的影响已经出现一定下滑,而这一定程度已经对公司持续经营造成了不少影响。但在2019年,公司整体收益能重新回到10亿级别,在于公司加大了每名用户的平均月收入。

公司排行前5的游戏数据显示,相对于2017年和2018年,该5款游戏除2019年新发行的《龙族幻想》外,每款游戏的用户月付费量均出现上升。

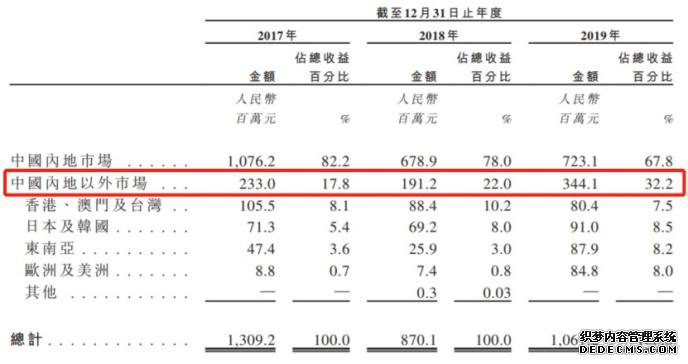

随着国内手游市场发展逼近天花板,国内众多手游厂商转向海外,祖龙娱乐也不例外。从收入情况可以很明显看出公司逐渐转向海外运营的战略,在2019年,中国内地以外市场收入占比已经达到32.2%,相比之下,2017年仅占17.8%。

了解到,以《龙族幻想》为例,该游戏在出海港台地区、日韩后,今年2月底出海欧美、中东市场。统计数据显示,《龙族幻想》在欧美首月内下载量达276万次,流水达485万美元。

从首月数据上看,这款游戏算得上近些年在欧美市场上最成功的国产RPG游戏之一。目前,《龙族幻想》的海外主要收入来源是美国市场,占比达到65%,其次是加拿大(5.6%)和俄罗斯(4.6%)。并且美国地区收入已经开始超越国内市场,而且美国地区收入还在增长当中。

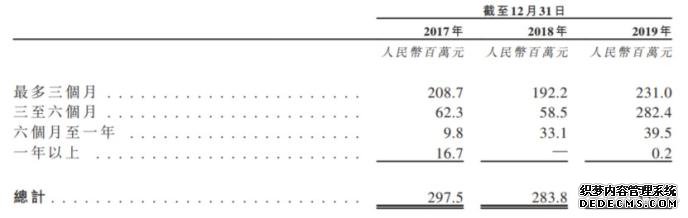

不过当爆款游戏取得高额收益时,公司的收账能力却在持续下滑。财报显示,2019年公司应收账款净额达到5.46亿元,同比增长94.4%,公司解释其原因在2019年7月上线的《龙族幻想》相关的收益在年底前尚未结清。但实际上,公司账龄中3-6个月账龄的应收账款从2018年的5850万元大幅增至2.82亿元,显示出公司的收账能力出现一定下滑。

此外从现金流角度看,在扭亏为盈后,公司2019年当期经营活动现金流净额仅为1亿元,连续3年出现下滑且低于公司当期1.2亿元的净利润,说明公司的收现能力也正受到影响。而这正是公司处在发展瓶颈期的典型表现之一。

在当前投资大环境下,投资者对游戏公司进行投资,需要密切观察公司的研发实力以及爆款游戏上市后的市场反馈和用户情况。但在另一方面,在当前全球公共卫生事件持续发酵的背景下,给国产游戏“出海”创造了一定机会,因此祖龙娱乐还是值得投资者保持关注。